Прямые налоги - это обязательные платежи, взимаемые государством непосредственно с доходов или имущества налогоплательщиков. Они имеют четко определенный субъект налогообложения и рассчитываются исходя из финансовых возможностей плательщика.

Содержание

Основные виды прямых налогов

| Налог на доходы физических лиц (НДФЛ) | Взимается с заработной платы, дивидендов, продажи имущества |

| Налог на прибыль организаций | Уплачивают юридические лица с полученной прибыли |

| Налог на имущество | Платится собственниками недвижимости и транспорта |

| Земельный налог | Взимается с владельцев земельных участков |

Характеристики прямых налогов

Ключевые особенности:

- Непосредственная связь с платежеспособностью налогоплательщика

- Возможность прогрессивного налогообложения

- Прозрачность налоговой базы

- Сложность уклонения от уплаты

Прямые налоги в России

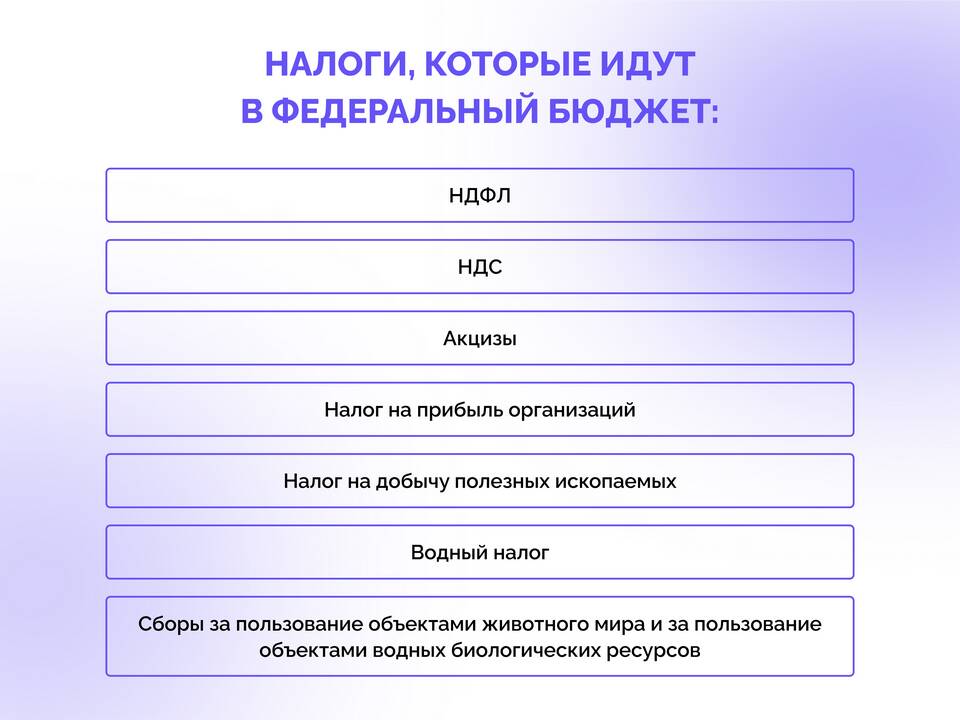

Федеральные прямые налоги:

- НДФЛ (13-15% для резидентов)

- Налог на прибыль организаций (20%)

- Налог на добычу полезных ископаемых

- Водный налог

Региональные и местные прямые налоги:

| Транспортный налог | Уплачивается владельцами транспортных средств |

| Налог на имущество организаций | Взимается с балансовой стоимости имущества |

| Земельный налог | Зависит от кадастровой стоимости участка |

Сравнение с косвенными налогами

Основные отличия:

- Прямые налоги платит сам налогоплательщик, косвенные - перекладываются на потребителя

- Прямые налоги зависят от дохода, косвенные - от потребления

- Прямые налоги сложнее администрировать

Значение прямых налогов

Функции в экономике:

- Фискальная (пополнение бюджета)

- Регулирующая (влияние на экономическое поведение)

- Социальная (перераспределение доходов)

- Контрольная (учет экономической деятельности)

Доля в бюджете РФ:

| НДФЛ | Около 20% доходов бюджета |

| Налог на прибыль | Около 15% доходов бюджета |

| Имущественные налоги | Около 5% доходов бюджета |

Прямые налоги составляют важную часть налоговой системы, обеспечивая стабильность бюджетов разных уровней и выполняя регулирующие функции в экономике.