Доходы производства представляют собой совокупность денежных поступлений и экономических выгод, полученных предприятием в результате его основной хозяйственной деятельности. Эти доходы формируют финансовую основу для развития производства и покрытия издержек.

Содержание

Основные виды доходов производства

| Вид дохода | Характеристика | Примеры |

| Выручка от реализации | Основной источник доходов от продажи продукции | Продажа готовых изделий, товаров |

| Операционные доходы | Поступления от сопутствующей деятельности | Аренда активов, продажа материалов |

| Внереализационные доходы | Доходы, не связанные с основной деятельностью | Курсовые разницы, штрафы, дивиденды |

Классификация доходов по источникам

Доходы от основной деятельности

- Продажа готовой продукции

- Реализация полуфабрикатов

- Выполнение работ и услуг

- Поступления от сдачи в аренду производственных мощностей

Прочие производственные доходы

- Возврат излишне уплаченных налогов

- Субсидии и гранты на развитие производства

- Страховые возмещения

- Безвозмездные поступления активов

Учет доходов производства

| Принцип учета | Описание |

| Принцип начисления | Доход признается в момент возникновения права на него |

| Принцип соответствия | Доходы сопоставляются с расходами по их получению |

| Принцип существенности | Учитываются только значимые для бизнеса суммы |

Факторы, влияющие на величину доходов

- Объем производства и реализации

- Ценовая политика предприятия

- Качество продукции

- Рыночная конъюнктура

- Эффективность использования ресурсов

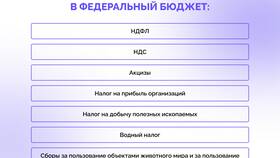

Налогообложение производственных доходов

Доходы производства подлежат налогообложению в соответствии с выбранной системой налогообложения. Основными налогами являются НДС, налог на прибыль или налог по упрощенной системе. При расчете налоговой базы некоторые виды доходов могут исключаться или облагаться по льготным ставкам.