При выборе банковского вклада важно понимать разницу между номинальной ставкой и реальной доходностью. Эти показатели часто отличаются и влияют на конечную прибыль вкладчика.

Содержание

Основные понятия

| Термин | Определение |

| Ставка по вкладу | Процент, который банк начисляет на сумму вклада |

| Доходность вклада | Фактический доход с учетом всех условий и факторов |

Ключевые различия

- Ставка - это базовый параметр, доходность - расчетный показатель

- Ставка не учитывает капитализацию, доходность - учитывает

- Ставка указывается в договоре, доходность требует расчета

- Доходность зависит от срока вклада, ставка - фиксированная величина

Факторы, влияющие на доходность

Что делает доходность выше ставки:

- Капитализация процентов (ежемесячная, ежеквартальная)

- Дополнительные бонусы и акции банка

- Длительный срок вклада

- Специальные условия для определенных категорий клиентов

Что снижает доходность относительно ставки:

- Налог на доходы по вкладам

- Инфляция, уменьшающая покупательную способность

- Штрафы за досрочное снятие средств

- Дополнительные комиссии банка

Пример расчета

| Параметр | Вклад с простыми % | Вклад с капитализацией |

| Сумма вклада | 100 000 руб | 100 000 руб |

| Ставка | 8% годовых | 8% годовых |

| Срок | 1 год | 1 год |

| Доходность | 8 000 руб | 8 300 руб |

| Эффективная ставка | 8% | 8,3% |

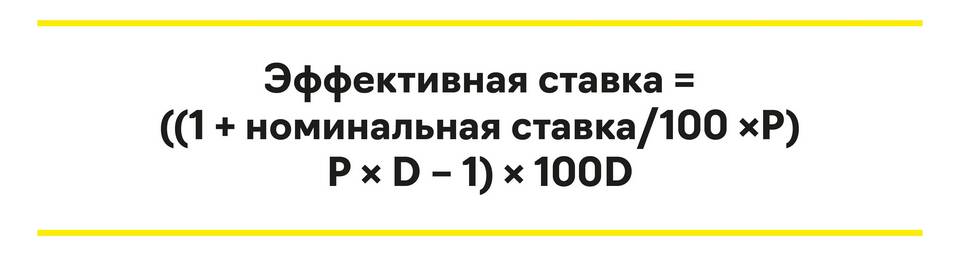

Как рассчитать реальную доходность

Формула эффективной процентной ставки (доходности):

- Для вкладов с капитализацией: (1 + r/n)^n - 1

- Где r - номинальная ставка, n - количество периодов капитализации

- С учетом инфляции: ((1 + доходность)/(1 + инфляция) - 1)*100%

Практические советы:

- Всегда уточняйте условия капитализации процентов

- Сравнивайте вклады по эффективной ставке доходности

- Учитывайте налоги и инфляцию при долгосрочных вкладах

- Используйте онлайн-калькуляторы для точных расчетов