- Изменение кредитного рейтинга

- Влияние на кредитную нагрузку

- Отражение финансовой дисциплины

- Возможное изменение условий будущих кредитов

| Снижение долговой нагрузки | Уменьшение показателя ПДН (платеж/доход) |

| Демонстрация платежеспособности | Показывает наличие свободных средств |

| Экономия на процентах | Сокращение переплаты по кредиту |

- Потеря потенциальной прибыли банка

- Возможное ухудшение условий по новым кредитам

- Изменение кредитного скоринга в некоторых моделях

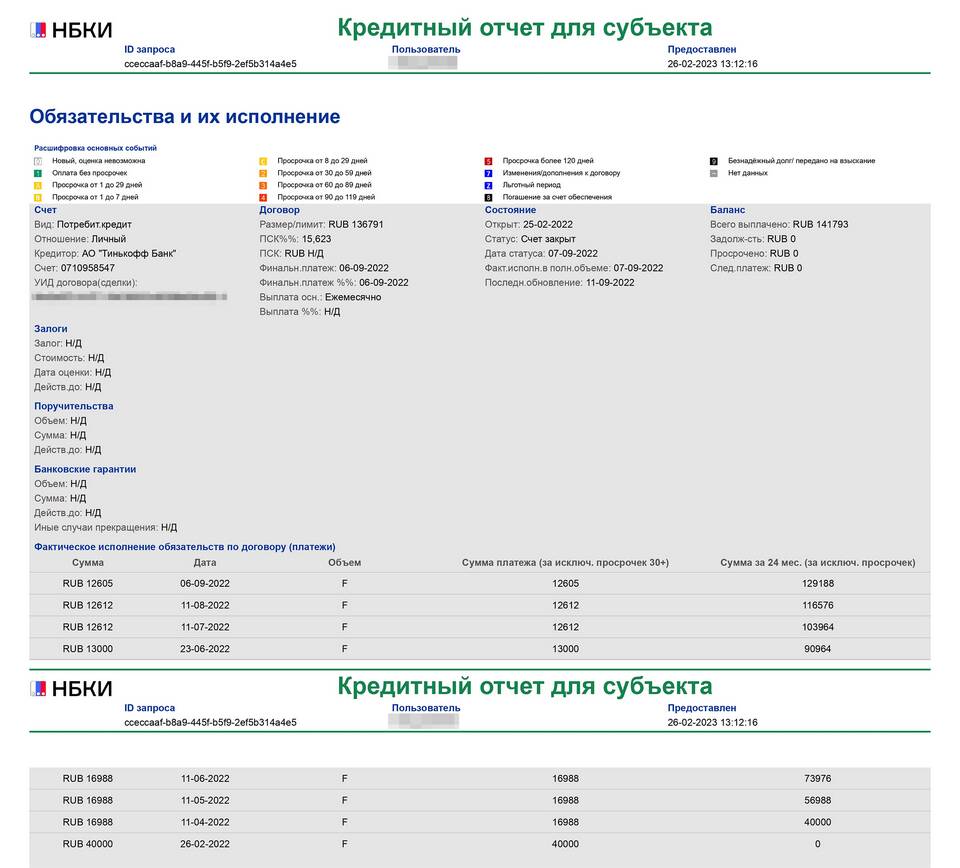

- Факт досрочного погашения фиксируется

- Указывается тип погашения (полное/частичное)

- Фиксируется дата закрытия обязательств

- Сохраняется история платежей до погашения

| Полное досрочное погашение | Может повысить кредитный рейтинг |

| Частичное досрочное погашение | Снижает остаток долга и ежемесячные платежи |

| Множественные досрочные погашения | Может рассматриваться как нестабильное поведение |

- Ипотека: положительно влияет на будущие крупные займы

- Потребительские кредиты: нейтральное или положительное влияние

- Кредитные карты: рекомендуется сохранять небольшую активность

- Уведомляйте банк о намерении досрочного погашения

- Берите справку о полном погашении кредита

- Проверяйте обновление данных в БКИ через 10-14 дней

- Сохраняйте документы о закрытии кредита

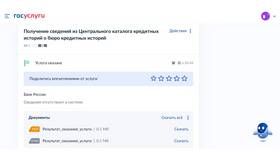

| Через сайт НБКИ | 2 бесплатных запроса в год |

| Через Госуслуги | Запрос кредитной истории |

| В банке-кредиторе | Запрос выписки по закрытому кредиту |

Досрочное погашение кредита преимущественно положительно влияет на кредитную историю, демонстрируя финансовую дисциплину и платежеспособность заемщика.