Федеральные налоги - это обязательные платежи, установленные Налоговым кодексом РФ и взимаемые на всей территории страны. Эти налоги поступают в федеральный бюджет и являются основным источником доходов государства.

Содержание

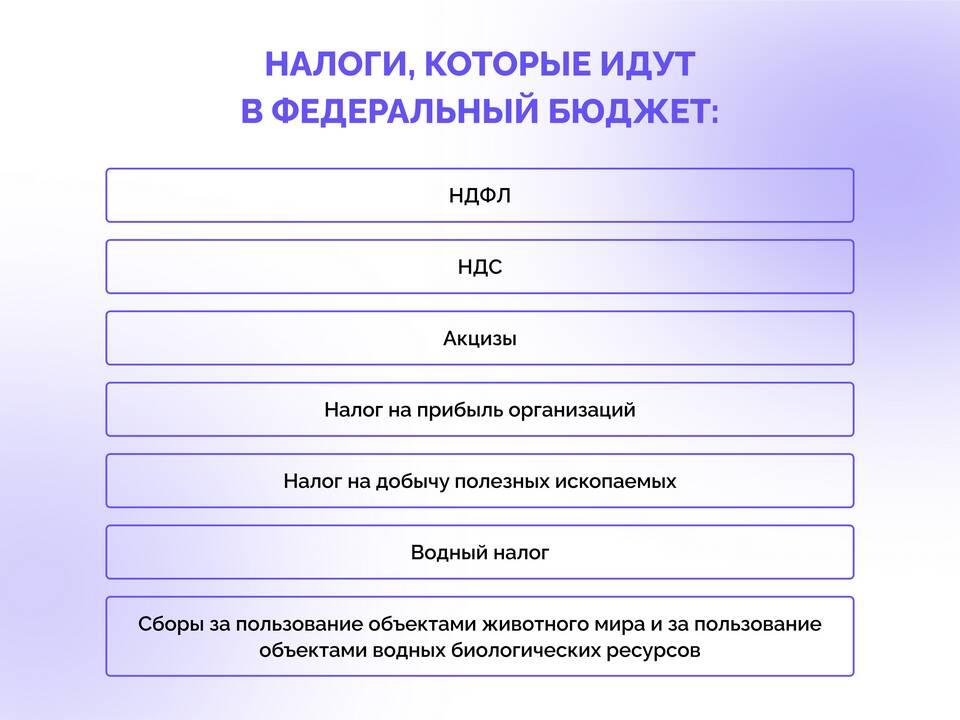

Основные виды федеральных налогов

- Налог на добавленную стоимость (НДС)

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Акцизы

- Налог на добычу полезных ископаемых (НДПИ)

- Водный налог

- Сборы за пользование объектами животного мира

Характеристика основных федеральных налогов

| Налог | Ставка | Плательщики |

| НДС | 0%, 10%, 20% | Организации и ИП |

| НДФЛ | 13%, 15%, 30%, 35% | Физические лица |

| Налог на прибыль | 20% | Юридические лица |

| Акцизы | Зависит от товара | Производители подакцизных товаров |

Особенности федеральных налогов

Ключевые признаки

- Устанавливаются исключительно Налоговым кодексом РФ

- Взимаются на всей территории России

- Имеют единые ставки для всех регионов

- Поступают в федеральный бюджет

- Могут частично зачисляться в региональные бюджеты

Распределение между бюджетами

| Налог | Федеральный бюджет | Региональный бюджет |

| НДФЛ | - | 85% |

| Налог на прибыль | 3% | 17% |

| НДПИ | 100% | - |

Значение федеральных налогов

- Основной источник доходов федерального бюджета

- Инструмент регулирования экономики

- Средство реализации социальной политики

- Фактор обеспечения единства экономического пространства

Отличие федеральных налогов от региональных и местных

- Федеральные - едины для всей страны

- Региональные - могут регулироваться субъектами РФ

- Местные - устанавливаются муниципальными образованиями

- Только федеральные налоги могут иметь экспортные ставки (0% НДС)

Заключение

Федеральные налоги составляют основу налоговой системы России и обеспечивают финансирование важнейших государственных функций. Их стабильность и предсказуемость создают условия для экономического развития страны, а грамотное регулирование позволяет реализовывать стратегические задачи государства.