Рассрочка стала популярным банковским продуктом, несмотря на отсутствие явной выгоды для кредитных организаций. Рассмотрим экономические причины, по которым банки активно развивают это направление.

Содержание

Основные причины интереса банков к рассрочке

- Привлечение новых клиентов

- Увеличение оборотов по картам

- Дополнительные комиссионные доходы

- Сбор данных о покупательском поведении

- Создание долгосрочных отношений с клиентом

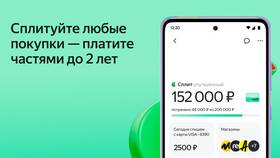

Экономическая модель рассрочки

Источники дохода для банка

| Источник дохода | Описание |

| Комиссия от магазинов | 3-10% от суммы покупки |

| Плата за обслуживание | Годовое обслуживание карты |

Косвенные выгоды

- Увеличение числа транзакций

- Рост остатков на счетах

- Перекрестные продажи других продуктов

Маркетинговые преимущества

>Привлечение клиентской базы

- Молодые платежеспособные клиенты

- Расширение охвата аудитории

- Увеличение клиентского Lifetime Value

>Партнерские программы

| Партнер | Выгода для банка |

| Торговые сети | Дополнительные комиссии |

| Производители | Совместные маркетинговые бюджеты |

Риски и их минимизация

Как банки снижают риски

- Лимитирование суммы рассрочки

- Проверка кредитной истории

- Страхование сделок

- Работа только с проверенными магазинами

Сравнение с кредитами

Почему рассрочка выгоднее:

- Меньший процент невозвратов

- Быстрое одобрение

- Низкие затраты на обслуживание

Перспективы развития

Будущие тенденции в рассрочке:

- Интеграция с онлайн-платформами

- Персонализированные предложения

- Развитие POS-кредитования

- Использование альтернативных скорингов

Рассрочка остается стратегически важным продуктом для банков, несмотря на кажущуюся низкую доходность, благодаря комплексному влиянию на бизнес-показатели.